サラリーマンの方など会社から給料をもらっていると12月は年末調整の季節。生命保険に入っていたりすると、各種控除のおかげで払いすぎた税金が戻ってきたりします。そんな中で個人型確定拠出年金(イデコiDeCo)は、やっぱりいいなと感じます。

イデコって何?

個人型確定拠出年金(iDeCo)は、確定拠出年金法に基づいて実施されている私的年金の制度です。この制度への加入は任意で、ご自分で申し込み、ご自分で掛金を拠出し、自らが運用方法を選び、掛金とその運用益との合計額をもとに給付を受けることができます。また、掛金、運用益、そして給付を受け取る時には、税制上の優遇措置が講じられています。国民年金や厚生年金と組み合わせることで、より豊かな老後生活を送るための資産形成方法のひとつとしてご活用ください。

iDeCo公式サイト

毎月積立する年金ですね。似た名前のものに、一般の生命保険会社が販売する個人年金もありますが、別のものです。イデコは、自分で運用するので受取額は変動しますが、それよりもさらに大きな税制上の優遇があります。

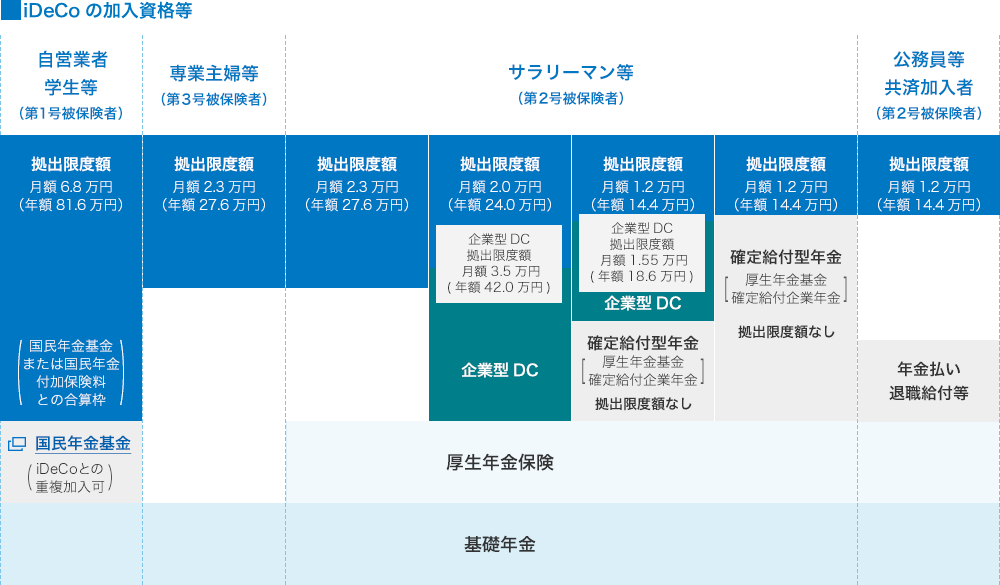

加入資格等

公的年金の上乗せで拠出できるので、一部企業年金制度の加入者を除いて、多くの方が加入できます。毎月の拠出でできる限度は、加入する年金制度によってまちまちです。

メリット

掛金が全額所得控除になります

掛金全額が、所得控除の対象です。例えば、年10万円を拠出した場合、10万円が所得控除できるため、所得税が10%、住民税が10%ならば、合計2万円の税金が軽減される可能性があります。

運用期間中は、その運用益が非課税です

運用商品を売却して利益がでても、その都度課税させないため、運用効率があがります。

受取時に、様々な控除があります

受取時には、運用残高の全額が収入となりますので、現役時代の収入の繰延のイメージですね。しかし、一時金で受け取れば退職所得控除、年金で受け取れば、公的年金等控除があります。自分が勤めた会社からの退職金がいくらで何歳で受け取るか、受け取る老齢年金はいくらになるのか見極めながら、受け取り方を選べます。

デメリット

途中で解約できません

原則、60歳以降の受給年齢になるまで、お金を引き出すことはできません。

とても強力な積立手段のため、余裕資金でないとできません。毎月の拠出額は変更したり、やめることもできます。ただし、もしも自己破産した場合なども、財産には含まれないようです。

毎月手数料がかかります

事務手数料、資産管理手数料、運営管理手数料がかかります。加入する金融機関によって異なります。年数千円程度です。あまり拠出額が小さいと、メリットを感じなくなりますね。

特別法人税の対象です

現在課税が停止されていますが、特別法人税の対象で、運用資産に課税されます。

加入する金融機関

iDeCoナビでは、加入する金融機関の情報を提供しています。金融機関ごとに手数料が異なりますので、よく比較しないといけませんね。

所得控除の手続き

毎年、国民年基金連合会から控除証明書が届くので、会社員の方は、一般の生命保険料控除と同じように、会社の年末調整のときに、小規模企業共済等掛金控除のなかの確定拠出年金法に規定する個人型年金加入者掛金の欄に、金額を記入します。自営業の方は、確定申告で行います。

おわりに

私は、月に23000円拠出しているので、年間276000円の所得控除を使っています。税金の軽減効果は数万円ですが、何十年にもわたる積立ですので、ちりも積もればで楽しみです。今は、退職金制度もない身分ですから、自分でしっかり積み立てていかないといけませんからね。

iDeCo公式サイト